今年も残り1か月になりました。11月末時点でのデータをもとに検証します。3月のコロナショックの株価下落などありましたが私にとっては大規模な金融緩和による指数に与える影響のほうが印象的でした。

それでは検証をしていきます。

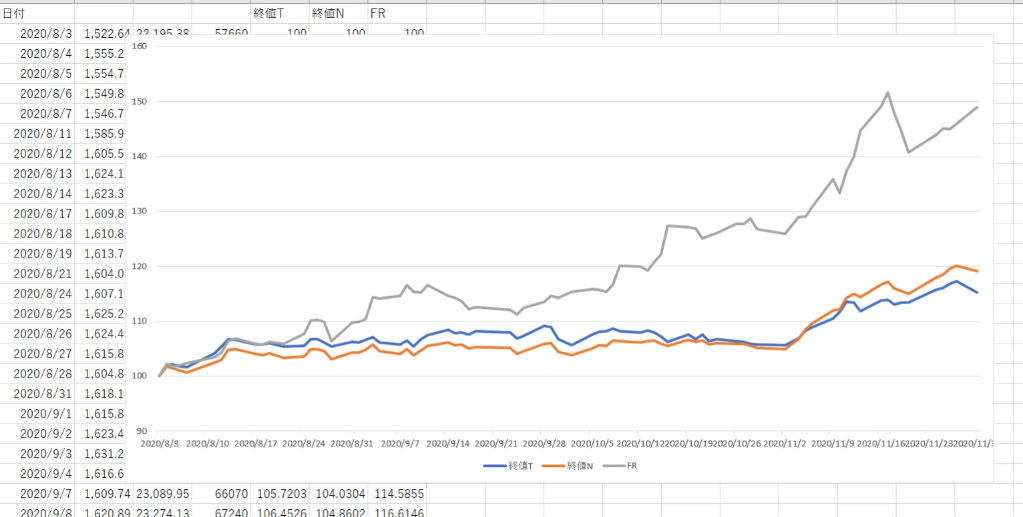

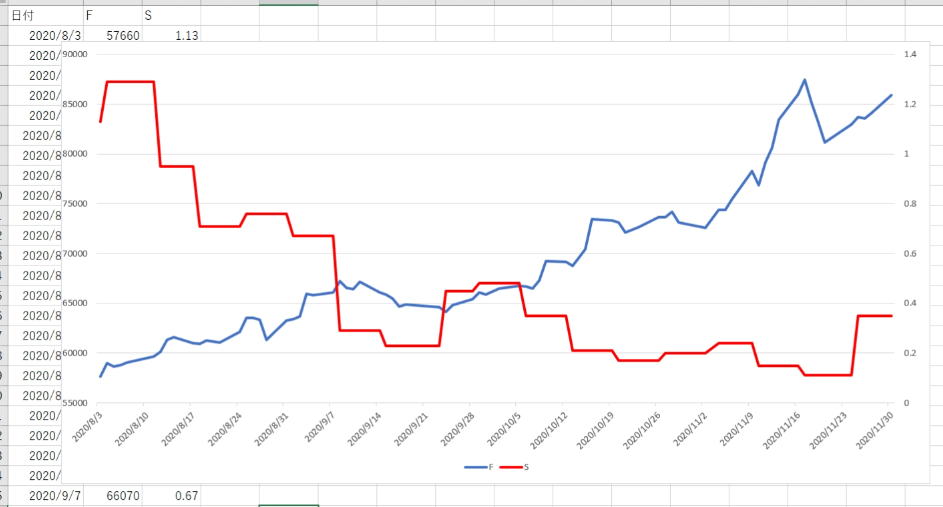

日経平均株価とTOPIXは基本的に同じ動きですが、日を追うごとに乖離が発生しています。

8月はじめを100として今日までにどれだけになったかを下図に示します。

日経平均は119、TOPIXは115となりました。

のちほど説明しますが金額にするとこの差は大きいです。

NT倍率は過去最高の値となり本日、終値ベースで明確に15を超えました。

NT倍率とは日経平均株価をTOPIXで割ったもので、これが上昇すると日経平均の上昇率のほうがTOPIXより大きくなることを意味します。

3月の株価下落においてはNT倍率はいったん下落しましたが、すでにそれ以前から上昇傾向でした。これに関してもあとから説明しますが、ここで私は日経平均先物の運用をやめるべきであった。

私は5年以上、日経平均先物のポジションは常に売りポジションとなっており、他の買い銘柄のヘッジに使用してました。

そのかいあって、3月の下落もその後の上昇も損失を出すことはなかった。問題はその株価上昇が続き、日経平均株価は一部の指数寄与度の高い銘柄による上昇にけん引されたのです。

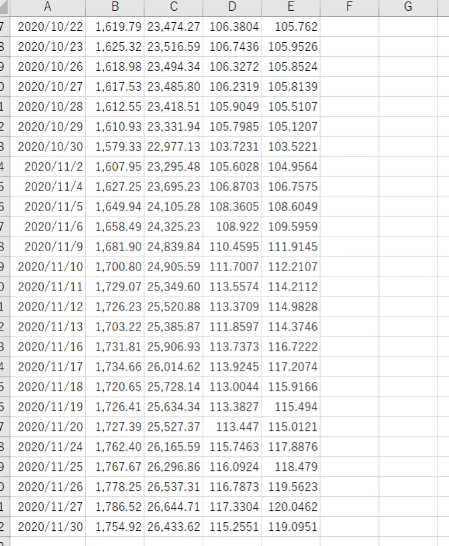

日経先物ミニとTOPIX先物ミニで運用していた場合、金額ベースでどれだけの違いが出たのかを下図に示します。1枚当たりで比べるのは比較にならないので、TOPIX先物を年初の日経平均先物の丸代金に合わせて検証します。

売っていた場合、日経平均でマイナス32万、TOPIXでマイナス7万8千です。先ほども言いましたが年初の日経平均を基準としたので、どちらも230万ほどの運用となります。これが日経平均先物ミニ1枚の運用結果なので多数保有していた場合この限りではありません。

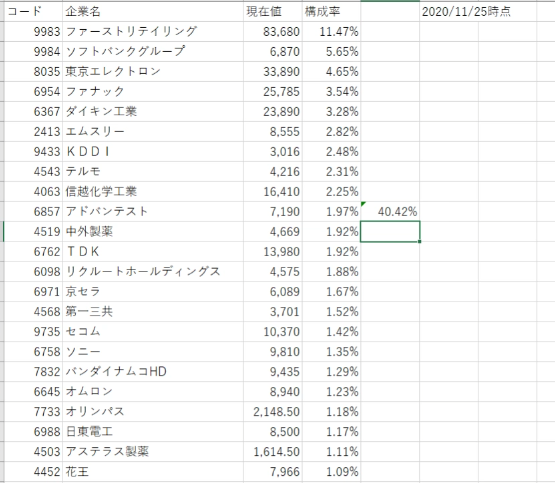

このような乖離が発生した原因を検証します。それには日経平均を構成している銘柄を見るのがいいと思います。11月末の時点で日経平均株価に寄与する上位10の銘柄で4割も占めています。225銘柄あって、たった10銘柄でここまで影響があると、もはや個人で運用するには無理があるように思えてきました。

代表する指数ゆえ買わなければならない運用者もいると思います。この人たちは保有していなければならないので、売るに売れないという状況なのでしょう。先物主導で動くとよく耳にしますが、実際値動きをみて実感しました。先物が上がれば寄与度の高い銘柄が買われるわけです。

次に一番寄与するファーストリテイリングを検証してみます。今や1割以上影響を与えます。

7月にNT倍率に関する動画を出しましたが、この時は1割を切っていました。

こちらも8月初めを100として検証すると、日経平均の119よりはるかに大きな値である149となりました。この銘柄は信用倍率が1以下となっており、売り残が多いことが分かります。売り残が増えれば増えるほど値段が上がる踏み上げ相場です。

12月1日にファーストリテイリングの株価は前日比プラス1620円高で終わり、年初から24000円以上も上げています。日経平均株価は350円ほど値上がりしました。そのうちファーストリテイリングは58円ほど上方向に寄与しました。

私はこの機会に、日経平均先物の運用をやめTOPIXとしました。個別株の信用売りもやっておりますがナンピンはせず、すべてを違う組み合わせにすることによりリスクを分散しております。もし業者でTOPIX先物を取り扱っていなければETFもあるのでそうしようと思います。先物と株口座は税金が別なのでちょうどいいかと思う。

コメント